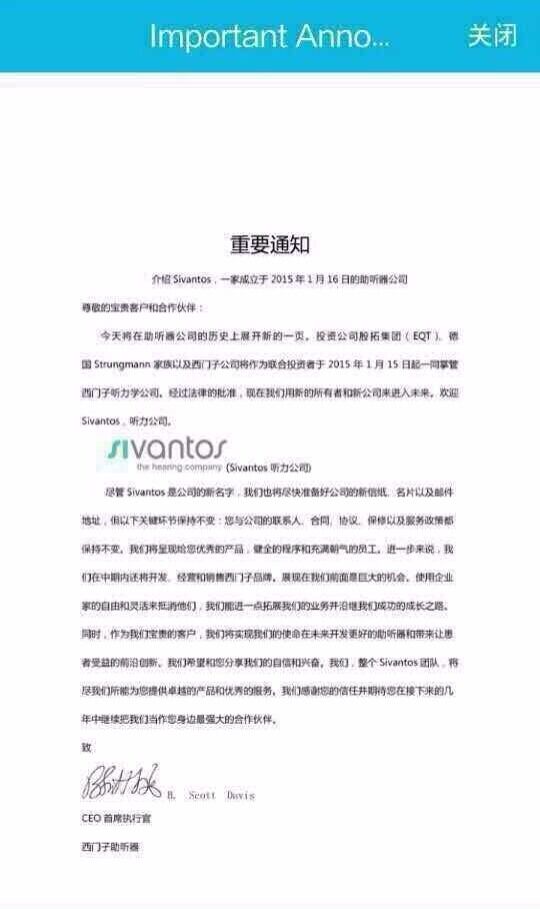

2014-11西门子集团宣布以21.5亿欧元(包括盈利能力付款)的价格向投资公司瑞典殷拓集团(EQT)及其合伙投资方德国斯特朗格曼(Strungmann)家族出售西门子听力解决方案业务。由于投资方的出价很有吸引力,西门子决定停止今年五月宣布的听力业务上市计划。现在,“西门子助听器”已经正式告别历史舞台,新品牌的名称叫做“西万拓”助听器。据称根据协议,2年之内,“西门子助听器”的品牌名称将不被允许再使用。

这一决定让很多投资者包括业内人士都有所疑问:西门子为什么要卖掉助听器业务?为什么卖这个价格而不选择上市?对中国助听器行业未来会有什么影响?

笔者对此作出一点个人分析,仅供参考。

问题一,西门子为什么卖掉助听器业务?

从根本上来说,助听器这类个性化生产并快速变化的业务,不适合西门子集团这样传统生产型的庞然大物,相对于集团七八百亿欧元的营业收入,西门子助听器业务规模显得微不足道。西门子公司提出未来发展方向:专注于电气化、自动化和数字化增长领域,其主要核心仍然是大规模工业产品,此前已将家电等诸多部门出售(参见:http://finance.sina.com.cn/focus/xmzcsjdyw 新浪财经,西门子彻底退出家电领域),西门子听力业务的出售标志着西门子集团彻底退出了针对终端客户的B/C市场。

西门子听力项目对于西门子来说是一个特殊的部门,他几乎独立于西门子医疗集团,而且历史悠久,为西门子带来了赞誉,如果不是迫不得已,西门子的高层是断然不会卖掉的,现在卖掉这又是什么原因呢?

问题二,为什么西门子现在出售?

这个故事似乎要从更远的2006年开始(更早的故事需要容后再叙了),那时西门子助听器还是世界销售额第一的助听器制造商,当时世界第二大听力集团瑞士SONOVA集团(瑞士峰力助听器)计划收购世界第四大助听器厂商丹麦的瑞声达助听器公司,收购金额约33亿瑞士法郎合224亿人民币,故事的结果出乎意料,德国杜塞尔多夫法院(原德国西门子助听器的祖国)提出反对这项可能造成垄断的收购,从而成功终止了这项可能是助听器行业史上最大的一起并购,这对未来整个行业产生重大深远的影响。

这项合并的意外流产(记住德国是西门子助听器的祖国)暂时保住了西门子助听器世界第一的地位,但是这一优势并没有延续太久,瑞士SONOVA集团(峰力助听器)通过一系列的运作和创新,从2009年开始全面超越西门子获得世界助听器销售龙头老大的位置,并将这一优势不断扩大并保持至今。

其实早在2009年,西门子集团已经决定出售助听器业务,其希望出售的价格为20亿欧元。但是经过深入的评估,买家调低了西门子听力业务的估值,西门子最终停止了交易。出价过低其中有一个重要原因是因为当年的杜塞尔多夫法院事件,令到原本业内有实力的买家不敢贸然介入,影响了竞价,这不禁令人唏嘘感慨!

西门子由此决定,调整西门子听力集团的内部结构,改善那些影响其售价的因素,坚持以较好的价格售出这份资产,这不仅仅是一个钱的问题,更是西门子公司百年经营的面子问题!

经过几年的调整和投资,西门子听力重整了自己的业务架构,增加了对新产品的投入和更新,但出售的目标是没有变化的,如果没有合适的买家,西门子仍然会通过独立上市的手段退出助听器领域。现在看来,西门子成功的达到了自己的目标。

问题三:西门子助听器为什么会衰落?

西门子助听器从曾经世界第一位置的跌落,笔者认为第一原因是西门子在产品研发上的投入不足。这直接归因于西门子的大集团病,西门子听力在西门子集团里面几乎是最小的一个项目,但级别地位相当高。西门子听力集团的CEO由上级任命,任期是5年,5年后通常会另谋高升,而听力产品的新技术研发周期长,投入大,见效慢,很可能当期见不到收益,这对于任期有限的CEO来说可不是好消息。因此西门子听力多年来不论是研发团队的人数,投资规模都远远低于行业领先者,直接可见的后果就是新产品新技术的研发速度和功能低于对手,被迫以中低端助听器产品保持其数量上的份额。

瑞士SONOVA集团(峰力助听器)的新品推出周期在1-1.5年,而西门子助听器的新产品推出周期一般超过2年,远慢于对手,等新产品上市,技术上对手已经又更新了,就算西门子目前最新推出的产品,仍然处处看到追随者的痕迹,完全没有技术创新的领先气势。

另外一个重要原因,是僵化低效的集团思维。西门子的集团结构上直接影响了决策的效率和准确性,对新鲜事物的应变能力明显不足,表现最明显的莫过于对生产商介入零售这一行业巨大变革的迟缓反应,等反应过来肥肉都被同行瓜分完毕,最后迫不得已在美国啃了一块大骨头,实在是很郁闷。

第三个原因是缺乏专业性的集群协同。听力行业因为其行业特殊性,全球市场较为狭窄,主要的领导者如瑞士SONOVA集团(峰力助听器)通过多年的专注经营,已形成了助听器,电子耳蜗,听力辅助设备甚至听力检测等的专业听力产业集团,形成了在研发生产销售上的产业协同效果。反观西门子助听器因为其针对个人市场的特殊性,从西门子集团内部得不到任何相关技术及产业上的协同支援,如果想从根本上改善西门子助听器的处境,必需要进行新一轮的收购以完善产业链,这对于急于摆脱这项小生意的西门子集团来说是不可想象的。

瑞士SONOVA集团(峰力助听器)2013财年的收入已超过20亿美元,丹麦WDH集团2013年的销售收入也超过16亿欧元,二者规模都超过西门子的两倍以上,西门子助听器世界第三的位置在瑞声达助听器及斯达克助听器的冲击下也岌岌可危,西门子助听器依靠在中低端市场的大量低价产品勉强维持其市场份额,西门子也是世界前6大厂商中唯一仍然大规模生产低端盒式助听器的厂家。

基于以上这些情况,西门子助听器在现有西门子集团领导下重回世界前列的希望渺茫,就算是独立上市,投资者能否相信西门子助听器能够重回世界第一?所以这个时候能够高价出售是最合理的选择。

第四个问题:西门子听力出售价格合理麽?

2014财年西门子听力总营收为6.93亿欧元,税息折旧及摊销前利润为1.45亿欧元,市销率达到了3倍,实际市盈率远超15倍,这个价格相对于经济低迷的欧洲市场显然是相当慷慨的。结合历史上SONOVA对瑞声达的报价,以及考虑西门子集团过去几年对该项目的持续投入,笔者认为这个价格有点昂贵但仍然是合理的。

仔细分析这份合约,西门子仍然要拿出2亿欧元成为股东,也就是说实际拿走的价格不足20亿欧元。西门子作为股东留在新集团,相信也是双方必须要维持的一个平衡,如果失去了SIEMENS这个品牌,听力集团很难获得如此高的溢价,这个结果令双方满意而且避免了上市遇挫的风险。西门子会象一位老兵般光荣的渐渐退去,老兵不死,但再也不会回来了。

新东家EQT集团显然是看好助听器这个老年产业的,相信对行业的乐观预估是他们出价的最大理由。但是仅仅收购是不够的,新东家需要拿出更多的金钱和一些秘密武器,才能够在这个竞争激烈的行业中脱颖而出,创造奇迹!

相关阅读:西门子助听器告别历史舞台,变身“西万拓” 西门子30亿欧元售出其家电业务